Mimo, że w poprzednim artykule rozpisywałam się na temat procentu składanego, to wiem, że ten temat nie został jeszcze w pełni wyczerpany. Dlatego dziś publikuję kolejny wpis z tej serii. Nazwałam go sobie „procent składany na bis”. I to właściwie tylko dlatego, że drugi raz pod rząd tematyka wpisu kręci się wokół tego samego zagadnienia jakim jest właśnie procent składany ;))

Z dzisiejszego wpisu dowiesz się co pomaga, a co (całkiem skutecznie) przeszkadza w zarabianiu przez niego pieniędzy.

Procent składany i przyjaciele

-czyli co mu pomaga w zarabianiu (dużych) pieniędzy-

- czas – aby pokazać swoją prawdziwą moc, procent składany potrzebuje czasu. Im więcej mu go podarujesz, tym piękniej Ci się za to odwdzięczy

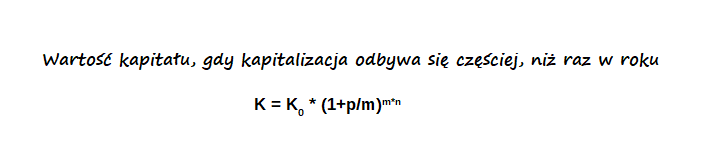

- miesięczna kapitalizacja odsetek – jest dużo korzystniejsza, niż kapitalizacja roczna, którą -dla uproszczenia- posługuję się w przytaczanych przykładach. Na końcu wpisu znajdziesz wzór, z którego można w łatwy sposób obliczyć wartość kapitału, gdy jego kapitalizacja odbywa się częściej, niż raz w roku

- odsetki – jakkolwiek to teraz śmiesznie brzmi, ale to właśnie one są główną siłą napędową procentu składanego. Jeśli będziesz je w całości wypłacać zaraz po dopisaniu ich przez Bank do kapitału, to sam/a z własnej woli zaczniesz oszczędzać wg zasad procentu prostego. A przecież nie o to chodzi ;))

- regularna dopłata środków – to w jaki sposób wpływa na zwiększenie tempa zarabiania pieniędzy na lokacie lub koncie oszczędnościowym. Zobaczysz to na przykładzie poniżej

- oprocentowanie – zdawać by się mogło, że 0,5% w tą czy w tamtą robi niewielką różnicę. W rzeczywistości jest zupełnie inaczej.

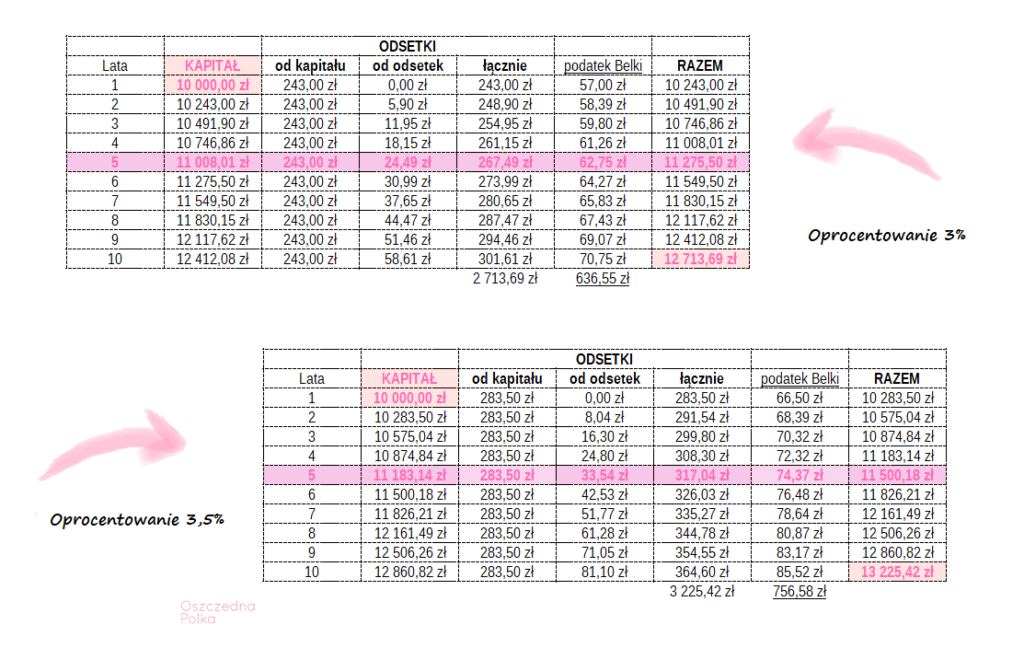

OPROCENTOWANIE

Nawet niewielki ułamek procenta może oznaczać dodatkowe kilka stówek w kieszeni w dłuższym okresie czasu. Tak jak na poniższym przykładzie.

Ania i Bartek postanowili oszczędzać pieniądze, korzystając z magii procentu składanego. Każdy z nich ma 10 tysięcy złotych. Ania wpłaca swoje pieniądze na lokatę z oprocentowaniem 3% w skali roku. Jej kolega Bartek postanowił ulokować swoje oszczędności w Banku, który zaoferował mu oprocentowanie o 0,5% wyższe, niż Bank Ani.

W międzyczasie zarówno Bartek, jak i Ania nie dopłacają żadnych nowych środków. A kapitalizacja odsetek odbywa się raz w roku.

Po 10 latach takiego oszczędzania Bartek zyskał na swojej lokacie o 511,73 złotych więcej, niż jego koleżanka. Ktoś oczywiście może powiedzieć, że to niedużo. A co będzie jeśli zwiększymy kapitał duże oszczędności biorą się z małych kwot.

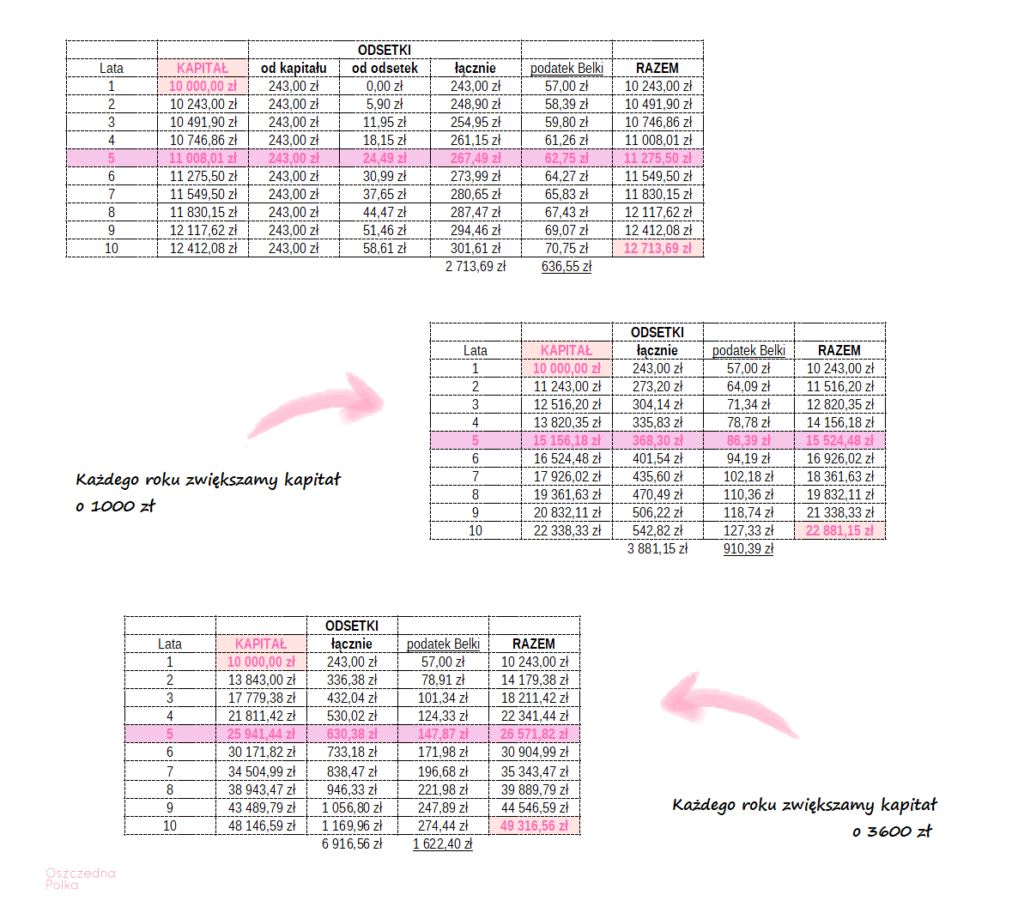

REGULARNE DOPŁATY nowych ŚRODKÓW

Sprawdźmy teraz co się stanie, jak regularnie będziemy dopłacać środki do kapitału. Posłużmy się tutaj przykładem Ani :)) Obliczenia w tabelce przedstawiają środki wpłacone na lokatę z oprocentowaniem 3%.

Pierwsza tabelka pokazuje, w jaki sposób rośnie kwota na koncie Ani, gdy oszczędza ona pieniądze korzystając z magii procentu składanego, ale nie dopłaca w międzyczasie żadnych nowych środków.

Ale!

Gdyby jednak Ania zdecydowała się zwiększać każdego roku wartość posiadanego kapitału o tysiąc złotych, to po 10-ciu latach na jej koncie pojawiłaby się kwota o 10 167,46 zł większa, niż w przypadku gdy oszczędzanie opiera się tylko i wyłącznie na zasadach działania procentu składanego. A zysk z dopisanych przez Bank odsetek byłby wyższy o 1 167,46 zł.

Gdyby natomiast zdecydowała się każdego roku dopłacać 3600 złotych (co oznacza, że miesięcznie musiałaby odłożyć na ten cel 300 złotych), kwota na jej koncie -po dziesięciu latach takiego systematycznego oszczędzania- urosłaby do 49 316,56 zł. A więc miałaby w tym momencie, aż o 36 602,87 złotych więcej. Oczywiście w dużej mierze będzie to również zasługa dokonanych wpłat. Mimo to kwota robi wrażenie. W tym przypadku zysk z dopisanych przez Bank odsetek byłby wyższy o 4 202,87 złotych.

Dla jasności: przykładowo kapitał w roku nr 2 (i analogicznie w każdym kolejnym) to kwota po doliczeniu odsetek z roku poprzedniego, powiększona o nowe środki (odpowiednio 1000 złotych dla drugiej oraz 3600 złotych dla trzeciej tabelki).

Najwięksi wrogowie procentu składanego

-czyli co najbardziej mu przeszkadza w zarabianiu pieniędzy-

Znasz już sojuszników procentu składanego. Pora poznać jego wrogów, którzy sprawiają, że zarabia on mniej pieniędzy, niż byłby w stanie.

- Inflacja to jeden z głównych wrogów procentu składanego i niestety dość skutecznie osłabia jego moc. Oczywiście suma oszczędności na Twoim koncie cyklicznie rośnie, ale jednocześnie spada również siła nabywcza Twoich pieniędzy. W praktyce oznacza to tyle, że nawet jeśli masz na koncie 100 000,00 złotych, to możesz za nie kupić mniej, niż przed rokiem

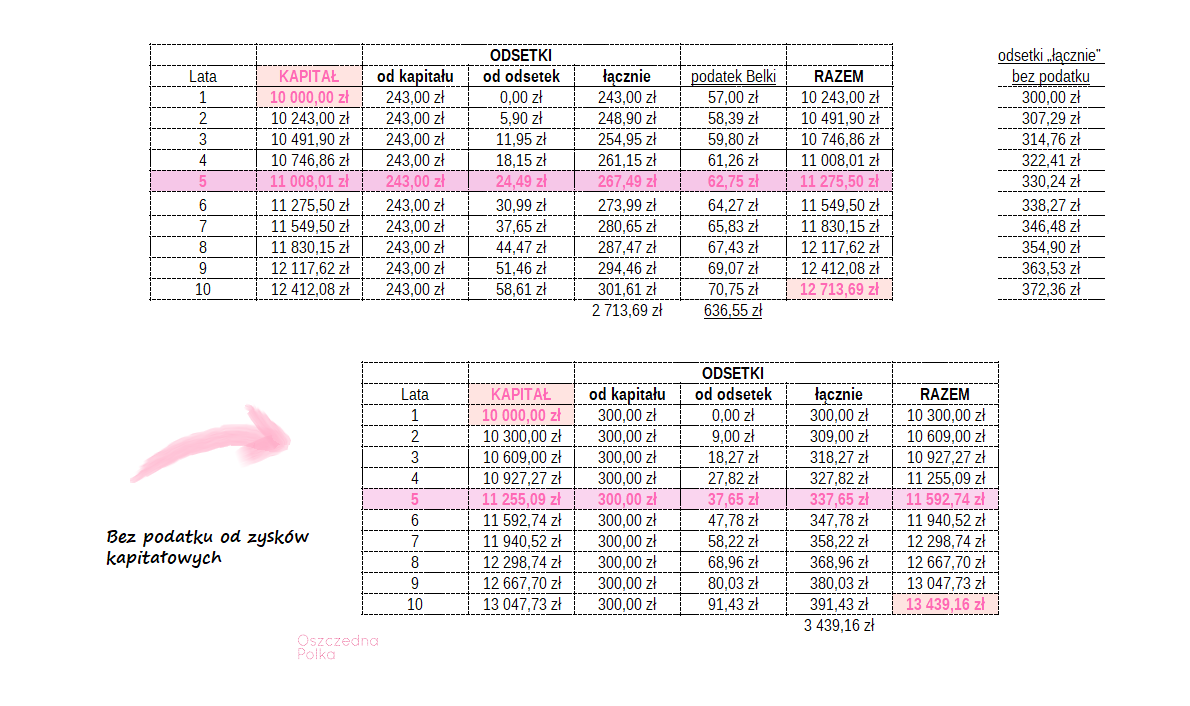

- podatek od zysków kapitałowych – popularnie nazywany podatkiem Belki. Zabiera aż 19% wypracowanego przychodu z odsetek.

ILE MOGŁYBY ZAROBIĆ PIENIĄDZE, GDYBY NIE PODATEK BELKI?

Postanowiłam to przeanalizować -jakże by inaczej!- na konkretnym przykładzie.

Tradycyjnie pozostaniemy przy przykładzie Ani ;)) a więc założenia identyczne, jak w poprzednim przykładzie (oprocentowanie 3% w skali roku, kapitalizacja raz w roku, raz wpłacony kapitał, bez regularnych dopłat).

Widać jak na dłoni. Pieniądze naszej koleżanki Anny, po opłaceniu 19% podatku od zysków kapitałowych, zarobią o 725,47 złotych mniej, niż gdyby tego podatku w ogóle nie było.

Procent składany

-wzory, które będą Ci potrzebne, by go obliczyć-

Szukasz prostych rozwiązań, które w mig pokażą Ci, ile możesz zyskać zakładając lokatę lub wpłacając środki na konto oszczędnościowe? Korzystaj z przedstawionych poniżej wzorów.

Zanotuj je sobie, zapamiętaj albo często wracaj do tego wpisu ;))

WZÓR NR 1

Pozwala nam obliczyć:

gdzie:

- K = kapitał końcowy, a więc ten który chcesz obliczyć korzystając z tego wzoru

- K0 = kapitał początkowy

- p = nominalna roczna stopa procentowa (uwaga: należy ją zapisywać w postaci ułamka dziesiętnego, czyli jeśli oprocentowanie wynosi 3% – zapisz to jako 0,03)

- m = liczba kapitalizacji w ciągu roku (jeśli przyjmiemy, że kapitalizacja jest miesięczna, to w takim przypadku liczba kapitalizacji jest równa liczbie dni w roku, czyli 12)

- n = liczba lat, przez które mamy zamiar oszczędzać

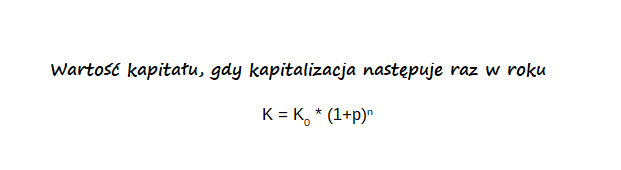

WZÓR NR 2

Z jego pomocą możemy obliczyć:

gdzie:

- K, K0, p oraz n – znaczą dokładnie to samo, co w poprzednim wzorze ?

Dokładnie z tego wzoru korzystałam przygotowując tabelki do wpisu.

Hej, hej!

Skorzystaj z okazji i zapisz się na mój newsletter!

Po pierwsze będziemy mieć z sobą lepszy kontakt. Po drugie zapisując się na Newsletter otrzymasz hasło do super tajnej strony, na której przechowuję darmowe bonusy ;))

Strona z prezentami ?✨?

To tutaj trzymam:

- darmowego mini workbook’a, który w łatwy sposób pozwoli Ci zrobić finansowe podsumowanie roku

- karta postępów oszczędzania, która ma za zadanie monitorować robione przez Ciebie postępy, gdy zdecydujesz się oszczędzać pieniądze

- planner obiadów i lista zakupów. To właśnie on pomoże Ci zaplanować posiłki na cały tydzień. Na jego podstawie rozpiszesz sobie listę zakupów, którą będziesz móc zabrać z sobą do sklepu

- finansowa wykreślanka: dla fanów dobrej zabawy :)))

- lista rzeczy do spakowania na wyjazd: dzięki której o niczym nie zapomnisz i nie będziesz narażać się na dodatkowe koszty w czasie podróży. Ponadto z tą listą, poza oszczędnością pieniędzy, oszczędzasz również czas. Pozwala spakować się szybko i skutecznie! :))

- co ważne: ta lista jest listą otwartą! Oznacza to, że na bieżąco staram się ją uzupełniać o nowe, ciekawe pozycje ;))

To jak? Widzimy się w gronie Subskrybentów?

⭐???

To tyle na dzisiaj z mojej strony.

Daj znać, jak podobał Ci się wpis!

Lubisz w ogóle wpisy pełne tabelek i obliczeń? Czekam na Twój komentarz :))

Przeczytaj także:

Przeczytaj także:

-

„Co to jest procent składny?” ← tutaj znajdziesz odpowiedź na to pytanie. Dodatkowo podpowiadam, co możesz zrobić, aby procent składany zaczął działać na Twoją korzyść♥

-

„Czy warto jeszcze oszczędzać?” ← w chwili obecnej mamy prawie zerowe stopy procentowe. Ten post to odpowiedź na przewijające się pytanie: „czy w takiej sytuacji, warto jeszcze oszczędzać?”