Co to jest procent składany? A co kryje się pod pojęciem procent prosty?

Dzisiaj spora dawka wiedzy i obliczeń. Będą nawet tabelki! Także z tego miejsca mały apel do wszystkich humanistów. Głowa do góry! Ogarniecie! :)) Dajcie szansę tabelkom. One naprawdę nie są, aż tak skomplikowane jak mogłoby się to wydawać ;))

Co to jest procent składany?

-i czym się różni od procentu, który zwykło się nazywać prostym-

Ja wiem, że niekwestionowaną gwiazdą dzisiejszego wpisu jest oczywiście procent, o którym wspominam w tytule. Tyle, że tak się składa, że w świecie finansów poza procentem składanym, występuje również procent prosty. Osobiście nie podoba mi się sposób jego działania i omijam go szerokim łukiem, ale aż szkoda byłoby o nim w tym momencie nie wspomnieć. Chociażby, po to żebyś wiedziała dlaczego jest mi z nim nie po drodze. Zatem wspominam ;))

- Procent prosty : idea jego działania polega na tym, iż dochód z lokaty nie podlega kapitalizacji. Mówiąc prościej: wypracowane odsetki nie powiększają wkładu lokaty (nie są do niego dopisywane). A więc nie procentują wraz z nim w kolejnym okresie rozliczeniowym. W konsekwencji odsetki nie generują kolejnego dochodu. Zamiast tego, wraz z kapitałem grzecznie wędrują na nieoprocentowany rachunek ROR w Banku i czekają na dalsze dyspozycje. Trochę słabo ;))

- Procent składany : w tym przypadku wypracowane odsetki dopisywane są do wkładu lokaty, a więc procentują wraz z nim w kolejnym okresie rozliczeniowym. Generując tym samym kolejny dochód. Brzmi fajnie? Zaraz przekonasz się jak to wygląda w praktyce.

Jak działa procent prosty, a jak składany?

-który jest dla Ciebie korzystniejszy i dlaczego-

Wyobraź sobie, że zakładasz lokatę:

- wpłacasz 10 000,00 złotych

- na 5 lat

- przy stałym oprocentowaniu wynoszącym 3% rocznie

- z kapitalizacją odsetek raz w roku (po zakończeniu lokaty)

- w międzyczasie nie dopłacasz żadnych nowych środków. To bardzo istotna informacja. Na podanych niżej przykładach zobaczysz, jak w łatwy sposób można pomnażać swoje oszczędności, korzystając tylko i wyłącznie z magii procentu składanego

- ja natomiast -z czystej babskiej ciekawości- postanowiłam zobaczyć, jak te kwoty będą się kształtować w kolejnych 10 latach ;))

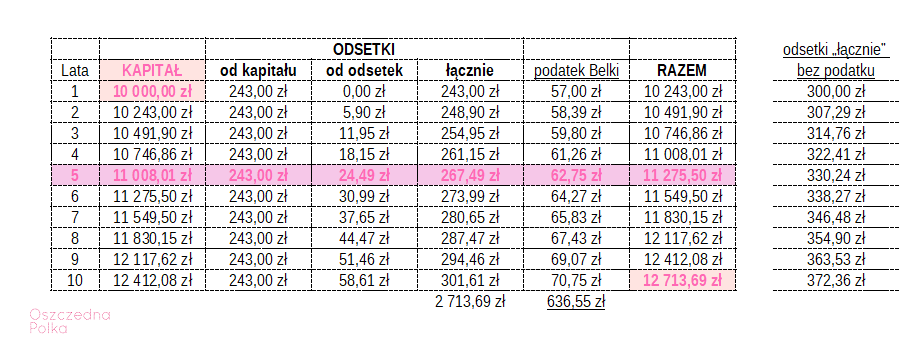

Jak widać wpłacając 10 tysięcy złotych, po pięciu latach będziesz mieć o 1 275,50 zł więcej, niż przed założeniem lokaty. Całkiem nieźle. Z kolei w 10-tym roku ta kwota wzrasta o kolejne 1 438,19 zł, dając Ci w sumie 2 713,69 zł zysku nominalnego (żeby dowiedzieć się ile wynosi zysk realny wystarczy odliczyć aktualną inflację od zysku nominalnego. Na stronie Głównego Urzędu Statystycznego zawsze znajdziesz najaktualniejsze dane dotyczące poziomu inflacji w Polsce)

Po to, aby lepiej zobrazować Ci, w jaki sposób działa procent składany i jak istotne jest działanie odsetek od odsetek, zysk z odsetek podzieliłam na trzy kolumny:

- odsetki od kapitału : tutaj kwota jest cały czas taka sama, bo nie dopłacamy do wkładu (inaczej mówiąc nie zwiększamy kapitału. Zakładając lokatę wpłaciliśmy 10 tysięcy złotych. I do czasu jej zakończenia bazujemy tylko na tym, co te środki plus odsetki od odsetek są w stanie dla nas wypracować)

- odsetki od odsetek : zasługują na osobną kolumnę. Choćby z tego względu, że to właśnie one są główną siłą napędową procentu składanego. Fajnie jest móc zobaczyć, jak rosną :))

- odsetki łącznie : to suma dwóch poprzednich kolumn

Dodatkowo:

dodałam również osobną kolumnę:

- odsetki „łącznie” bez podatku : jako, że wszystkie kwoty ujęte w tabelce uwzględniają 19% podatek od zysków kapitałowych, pierwsza kolumna z prawej strony pokazuje ile moglibyśmy zarobić odsetek na lokacie, gdyby kiedyś przed laty nie wprowadzono tego podatku w życie

I jeszcze dwie ważne tabelki:

- RAZEM : gdy dodasz do siebie kwoty widniejące w kolumnach nr 2 i 5 (licząc od lewej strony), a więc te pt: „kapitał” + „odsetki łącznie” to wtedy otrzymasz wynik znajdujący się w ostatniej kolumnie (tej z napisem „razem”)

- KAPITAŁ : w pierwszym roku oszczędzania jest to wkład początkowy, który sami wpłaciliśmy na lokatę. W drugim i w każdym kolejnym jest on powiększany o kolejne kapitalizacje, które obejmują zarówno kapitał początkowy, jak również dopisywane do niego odsetki. Co zresztą łatwo zauważysz jak prześledzisz uważnie tabelki :))

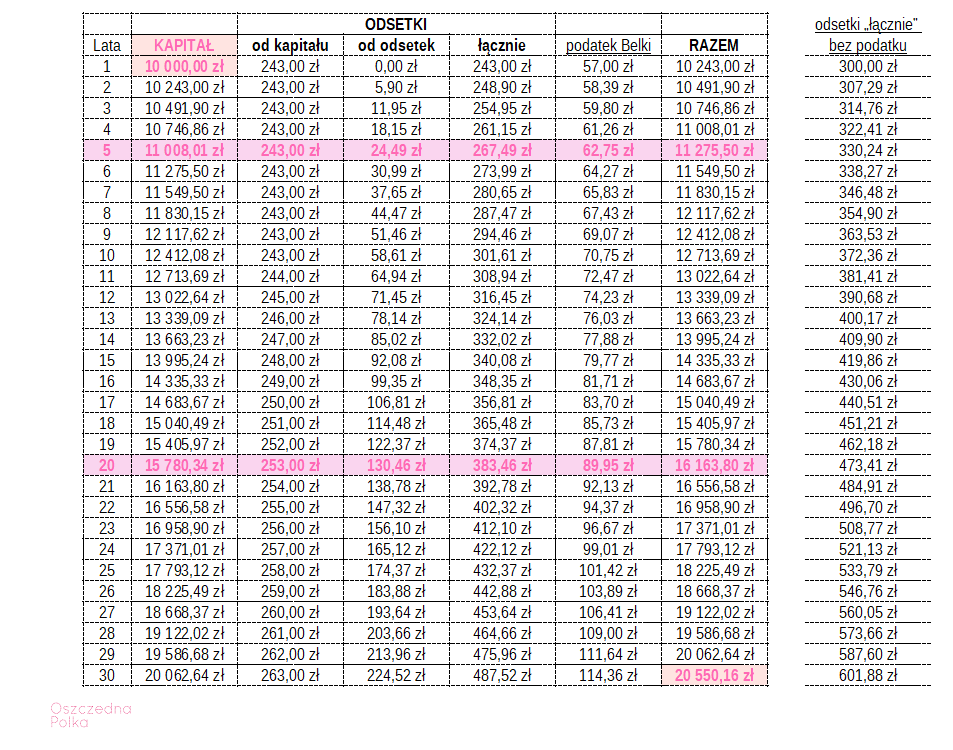

Z ciekawości policzyłam również, jak prezentowałby się zysk nominalny po 30 latach takiego oszczędzania.

I tu miłe zaskoczenie.

Otóż okazuje się, że po 30-tu latach z 10 tysięcy złotych wpłaconego kapitału „nagle” zrobiło się 20 550,16 zł :))

Po prześledzeniu tych tabelek, płynie z tych obliczeń jeden, mało odkrywczy wniosek. Im dłużej będziesz w ten sposób oszczędzać, tym więcej pieniędzy zarobią dla Ciebie… Twoje własne pieniądze. I co najlepsze, to wszystko będzie się działo automatycznie, nie wymagając od Ciebie żadnego wysiłku. Procent składany robi dobrą robotę! Daj mu się wykazać :))

A jak to wygląda w przypadku procentu prostego?

-Sprawdźmy to!-

Nie chcę się powtarzać i ponownie wypisywać tych wszystkich założeń co przy poprzednich obliczeniach, ale -dla porównania wyników- przyjmijmy, że są identyczne, jak w przykładzie z procentem składanym.

Jakie wyniki otrzymamy?

- po 5-ciu latach zysk nominalny wyniósłby 11 215,00 zł (10 000 zł kapitału + 5∗243,00 zł za każdy rok), czyli o 60,50 zł mniej, niż w poprzednim przykładzie

- 10 lat takiego oszczędzania da nam w sumie 12 430,00 zł (niezmiennie 10 000 kapitału + 10∗243,00 zł za każdy rok), czyli o 283,69 zł mniej, niż w przykładzie z procentem składanym

- z kolei po 30-ciu latach będziemy mieć 17 290,00 zł (kapitał 10 000,00 zł + 30∗243,00 zł za każdy rok), czyli o 3 260,16 zł mniej (!)

O ile dwa pierwsze przykłady -no nie oszukujmy się- nie zrobią z pewnością na nikim wrażenia, bo różnice w kwotach są niewielkie, za to po upływie 30 lat już owszem. Różnica pomiędzy tymi dwoma typami kapitalizacji wynosi ponad 3 tysiące złotych. Wow!

Ten przykład -paradoksalnie- pięknie pokazuje jak sprawić, by procent składany działał na naszą korzyść.

- Po pierwsze: należy dać mu szansę . I po prostu, zamiast korzystać z kapitalizacji prostej, wybierać kapitalizację składaną

- Po drugie: warto dać mu czas . Im dłużej może działać, tym więcej pieniędzy może dla Ciebie zarobić.

Procent prosty i ten składany

-dużo wiedzy do przyswojenia na dziś!-

Dlatego też, żeby Cię zbytnio dzisiaj nie męczyć (i oczywiście byś miała szansę na spokojnie przyswoić sobie wiedzę zawartą w tym artykule) podzieliłam ten wpis na dwie części. Tak więc do tematu procentu składanego powrócimy na blogu za jakiś czas.

P.S. Chyba nie było tak ciężko przebrnąć przez te tabelki? Hm? :))

P.P.S Słyszałaś/eś już wcześniej o magii procentu składanego? Daj znać w komentarzu. ??

Przeczytaj także:

Przeczytaj także:

-

„Procent składany na bis” ← tutaj znajdziesz odpowiedź na pytanie: co mu pomaga, a co przeszkadza w zarabianiu pieniędzy

-

„Oprocentowanie nowych lokat niższe, niż inflacja” ← czy warto jeszcze oszczędzać? Jeśli chcesz poznać odpowiedź na to pytanie, koniecznie zajrzyj do tego wpisu :))