Inflacja, niskie stopy procentowe i brak realnych zysków z pieniędzy ulokowanych w depozytach bankowych, potrafią dość skutecznie podważyć sens oszczędzania. Ten post to odpowiedź na pojawiające się wielokrotnie pytanie: „czy warto jeszcze oszczędzać pieniądze?”

* * * *

- Narodowy Bank Polski publikuje dane przedstawiające, jak -w poszczególnych miesiącach- kształtuje się średnie oprocentowanie lokat nowych, a także tych, które już trwają (obecnych stanów lokat)

- Główny Urząd Statystyczny przedstawia wskaźniki cen towarów i usług konsumpcyjnych (CPI), zwanych potocznie inflacją

- Ponadto, GUS, z racji tego, iż Polska jest krajem członkowskim UE, podaje również wartości zharmonizowanego wskaźnika cen konsumpcyjnych (HICP)*

- Europejski Urząd Statystyczny EUROSTAT zbiera dane przekazane przez krajowe urzędy statystyczne poszczególnych krajów UE, po czym oblicza i publikuje wartość HICP dla strefy euro jako całości

To tak tytułem wstępu. Oczywiście, wspominam o tym nie bez powodu. Mam dzisiaj zamiar z tych informacji skorzystać. Będzie tu dzisiaj sporo wykresów, ale się nie zrażaj. Nie będzie to kolejna nudna, naukowa publikacja :)))

*Zharmonizowany wskaźnik cen konsumpcyjnych (HICP) jest europejskim odpowiednikiem CPI. Nazywa się go wskaźnikiem zharmonizowanym, ponieważ wszystkie kraje UE stosują tę samą metodologię, aby go obliczyć. Koszyk dóbr na całym badanym obszarze jest ujednolicony, dzięki czemu można porównywać z sobą dane pochodzące z różnych krajów.

INFLACJA W POLSCE (wg. EUROSTATU)

Prześledziłam dane na stronie EUROSTATU i przeżyłam szok! Okazuje się bowiem, że Polska już trzeci miesiąc z rzędu ma najwyższą inflację spośród wszystkich krajów Unii Europejskiej! Wiedziałaś/eś o tym? Przyznam się szczerze, że ja o tym nie wiedziałam i mocno mnie ta informacja zaskoczyła!

Właściwie trzy miesiące z rzędu „inflacyjne” podium zajmowały trzy te same kraje. Polska, Węgry i Czechy.

-

-

WRZESIEŃ ♦ Polska: 3,8% ◊ Węgry: 3,4% ◊ Czechy: 3,3%

-

-

-

PAŹDZIERNIK ♦ Polska: 3,8% ◊ Węgry: 3,0% ◊ Czechy: 2,9%

-

-

-

LISTOPAD ♦ Polska: 3,7% ◊ Węgry: 2,8% ◊ Czechy: 2,8%

-

(Tak prezentuje się pierwsza trójka krajów z najwyższą inflacją wśród krajów członkowskich. Inflacja zmierzona wskaźnikiem HICP. Na chwilę obecną nie ma jeszcze dostępnych wyników z grudnia. Zostaną zapewne opublikowane w styczniu)

INFLACJA W POLSCE (wg. GUS, zestawiona z danymi wg. EUROSTATU)

Wiemy jak wygląda inflacja policzona wg, metodologii, którą stosują wszystkie kraje Unii Europejskiej. Spójrzmy jeszcze jak wyglądała inflacja zmierzona wskaźnikiem CPI, podana przez Główny Urząd Statystyczny.

-

WRZESIEŃ ♦ CPI: 3,2% ⇒ ◊ HICP: 3,8%

-

PAŹDZIERNIK ♦ CPI: 3,1% ⇒ ◊ HICP: 3,8%

-

LISTOPAD ♦ CPI: 3,0% ⇒ ◊ HICP: 3,7%

Skąd te rozbieżności?

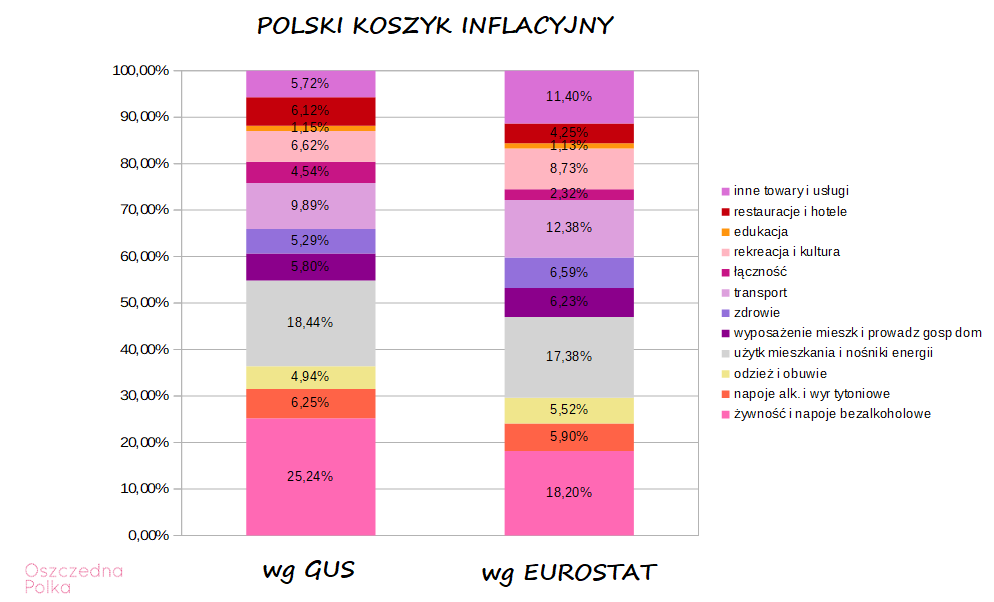

Wynikają one zarówno z innej metodologii obliczeń, jak również z różnic w zawartości polskich koszyków inflacyjnych wg. GUS i EUROSTAT.

Polskie koszyki inflacyjne, na chwilę obecną wyglądają tak jak na wykresie. Warto jednak pamiętać, że -co jakiś czas- poszczególne wagi ulegają zmianom. Wiąże się to ze zmianami struktury popytu i nawyków społeczeństwa.

Czy warto jeszcze oszczędzać?

-od nitki do kłębka-

Skoro znamy już dane dotyczące inflacji (i to nie tylko tej podawanej przez GUS, ale również przez EUROSTAT), warto to jeszcze zestawić z danymi podawanymi przez NBP, dotyczącymi średniego oprocentowania nowo zakładanych lokat. I to najlepiej w formie wykresu :)))

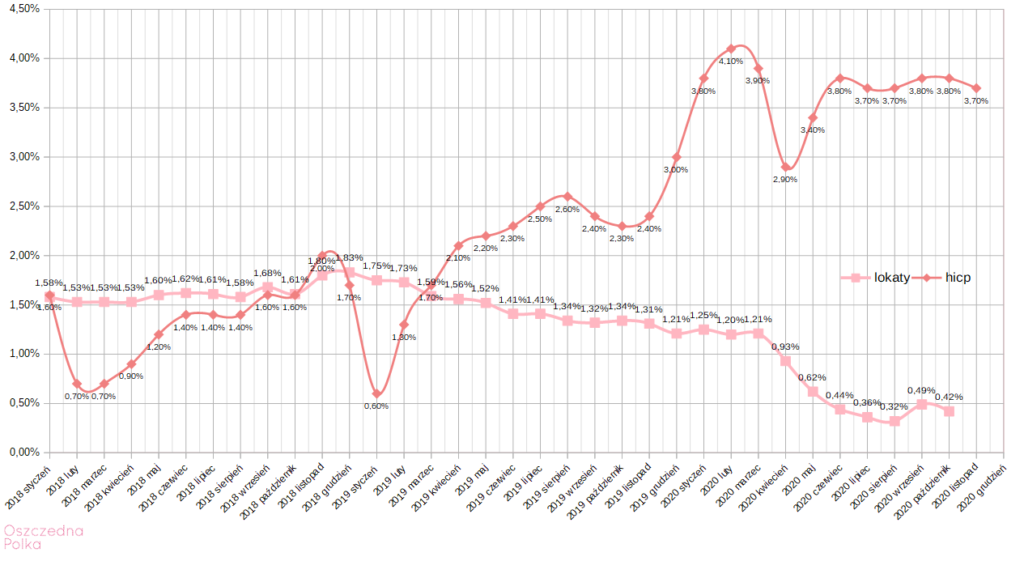

Jak pomyślałam, tak też zrobiłam. Połączyłam oprocentowanie lokat z inflacją ;))) I tak oto, z zestawienia tych danych, wyszedł mi ten piękny wykres ↓

W legendzie użyłam skrótu myślowego. Jasno-różowa linia podpisana jako „lokaty” przedstawia średnie oprocentowanie nowo zakładanych lokat. Czerwona linia opisana jako „HICP” pokazuje wartości zharmonizowanego wskaźnika cen konsumpcyjnych (dla wykresu nr [2]) oraz wartości wskaźniki cen towarów i usług konsumpcyjnych CIP (dla wykresu nr [3])

Jak łatwo zauważyć, w przypadku danych obrazujących średnie oprocentowanie lokat nowych, brakuje jeszcze tych za miesiąc listopad i grudzień 2020. Nie ma również danych dotyczących wartości wskaźnika HICP za tegoroczny grudzień, ale to nic. Przedstawiłam wystarczająco szeroki zakres dat: od stycznia 2018 do listopada / grudnia 2020, aby móc je przeanalizować i wyciągnąć z nich odpowiednie wnioski :))) O tych wnioskach za chwilę.

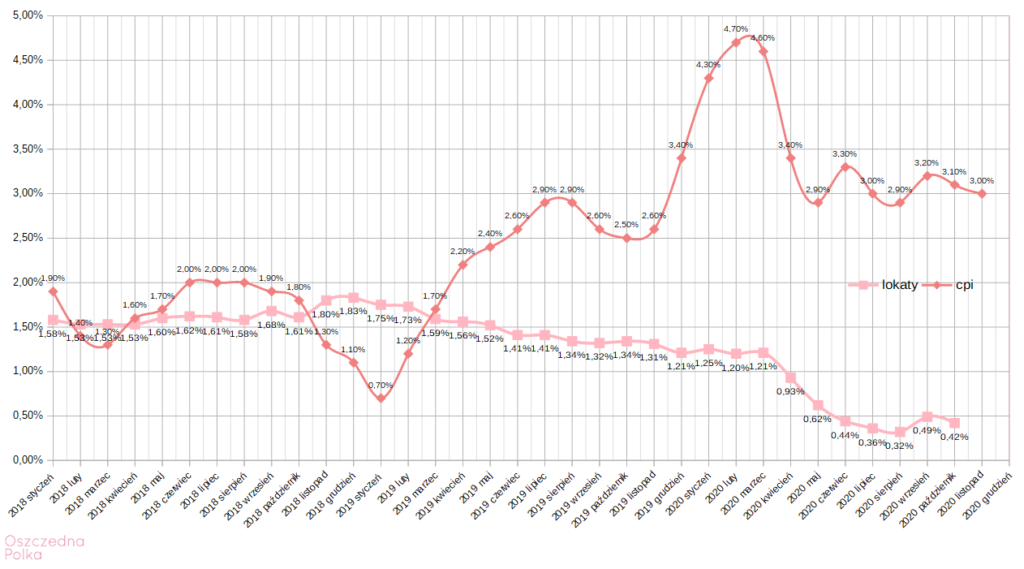

Pokusiłam się również o przygotowanie wykresu, na którym zestawiam ze sobą średnie oprocentowanie nowych lokat (wg danych NBP) z danymi dotyczącymi inflacji w Polsce, ale tej policzonej przez GUS wg. wskaźnika CPI.

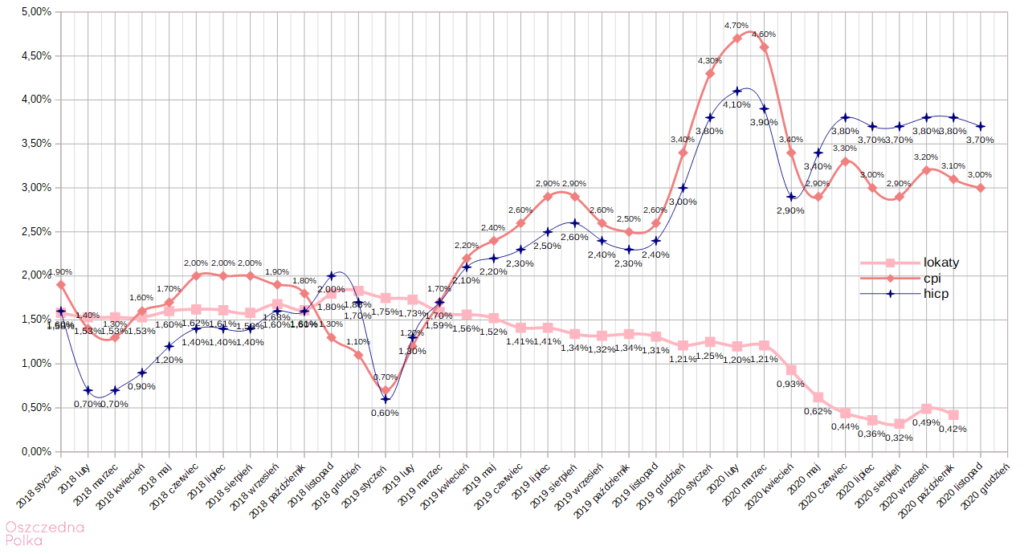

Jakby tych wykresów jeszcze komuś było mało, postanowiłam dodatkowo pokazać te wszystkie dane na jednym wspólnym wykresie (oł je!) i tak oto powstał kolejny -[4] już z kolei- wykres ↓

Pojawiło się dzisiaj po drodze troszkę trudnych terminów. Trzeba się uważnie wczytać, żeby zrozumieć o czym mowa. Mam jednak nadzieję, że jakoś udało Ci się przebrnąć przez tę część wpisu. To już ostatni wykres. Teraz będzie już tylko z górki.

WNIOSKI

Lubicie oglądać ładne wykresy, prawda? ;)))) Jednak grzechem byłoby je tylko pooglądać i nie wyciągnąć z nich żadnych, absolutnie żadnych, nawet najmniejszych wniosków.

Ja wnioski mam dwa!

Średnie oprocentowanie nowych lokat jest obecnie dużo niższe, niż inflacja

To bardzo zła wiadomość, dla wszystkich ludzi trzymających swoje oszczędności w Banku.

Niezależnie od tego jaką metodą został obliczony wskaźnik inflacji, średnie oprocentowanie nowo zakładanych lokat jest dużo niższe, niż inflacja. Spójrzcie tylko na te dysproporcje! Fajnie to widać zwłaszcza na wykresie nr[4]. Począwszy od marca 2019, inflacja szybuje w górę, a średnie oprocentowanie nowych lokat spada w dół.

Realnie mamy w tej chwili ujemne oprocentowanie depozytów

Weźmy pod lupę październik 2020.

Średnie oprocentowanie lokat wg NBP wyniosło 0,49%

Wskaźnik inflacji CPI wyniósł 3,10% (HICP 3,8%)

Jak widać inflacja jest troszkę ponad sześć razy większa od średniego oprocentowania lokat proponowanego przez Banki (w przypadku inflacji liczonej wg wytycznych UE wychodzi troszkę ponad siedem razy większa)

Połączmy teraz jedno z drugim, czyli od oprocentowania lokat odejmijmy inflację:

0,49% – 3,10% = -2,61% (CPI)

0,49% – 3,8% = – 3,31% (HICP)

To oznacza, że jeśli założył(a)byś w tej chwili lokatę, a inflacja nie spadłaby przez cały czas jej trwania, to po roku średnio możesz na niej stracić około 2,61 procent (w tym bardziej optymistycznym wariancie). Oczywiście, po zakończeniu lokaty Bank wypłaciłby Ci wyższą kwotę, niż tę którą na nią wpłaciłaś/eś, ale mógłbyś już za nią kupić mniej, niż rok temu.

Czy warto jeszcze oszczędzać?

-TAK! Zobacz dlaczego-

Wiem, że to wszystko nie napawa optymizmem, a obecny czas nie sprzyja osobom, które chciałyby oszczędzać pieniądze, trzymając je w bezpiecznych depozytach Bankowych. W głowach wielu z Was pojawiają się z pewnością myśli, czy warto jeszcze oszczędzać? A może lepiej dać już sobie z tym spokój i kupić cokolwiek, bo przecież i tak pieniądze tracą na wartości?

Rozumiem te wszystkie dylematy. Są jednak powody, dla których warto mieć pieniądze. A żeby je mieć to najpierw trzeba je zarobić i zaoszczędzić. Nie ma innej możliwości. Tak więc tak. Ja uważam, że mimo wszystko cały czas warto jeszcze oszczędzać pieniądze ;)))

Lepiej zostawić pieniądze na niskooprocentowanym koncie, niż w bezmyślny sposób je wydać

Zastanów się i odpowiedz sama sobie na poniższe pytania.

Ile razy:

- zdarzyło Ci się wydać pieniądze na rzeczy, których wcale nie potrzebowałaś/eś?

- włożyłaś coś do koszyka tylko dlatego, że było „w promocji”? (mam już w domu kilkanaście łańcuchów na choinkę, ale to nic. Kupię sobie kolejny. W końcu jest w poświątecznej promocji)

- kupiłaścoś „na wszelki wypadek” (w sumie nie potrzebuję kuchenki turystycznej, ale na wszelki wypadek ją sobie kupię)

- wydałaś pieniądze po to, by kupić coś „na zapas”? (mam w domu jedną żarówkę na wypadek, gdyby któraś mi się w domu przepaliła. Dokupię jeszcze z 20. Na zapas)

- postanowiłaś kupić coś w nadziei, że kiedyś Ci się przyda? (ok, w tym momencie nie mam auta, ale co mi tam – kupię sobie tę skrobaczkę do szyb. W gruncie rzeczy nie jest ona taka droga. Kto wie, może mi się kiedyś przyda)

Teraz pomyśl, ile razy okazało się, że te wszystkie rzeczy kupione „w promocji” / „na wszelki wypadek” / „na zapas” NIGDY do niczego Ci się nie przydały? Kupiłaś je, ale do tej pory ani razu ich nie użyłaś/ Ile z tych niepotrzebnych Ci przedmiotów do dziś czeka na swoje 5 minut, leżąc gdzieś w zakamarkach piwnicy? Jak dużo środków udało Ci się w ten sposób „zamrozić”?

Myślałaś kiedykolwiek nad tym? Jeśli jesteś osobą, której nie zdarzają się takie nieprzemyślane zakupy to szczerze Ci gratuluję. Jednak większość z nas ma na sumieniu grzeszki związane z wydawaniem kasy w nie do końca przemyślany sposób.

Pamiętaj, że tylko od Ciebie zależy czy pozwolisz, żeby rosnąca inflacja stanowiła wymówkę do wymiany sprawnego telewizora na większy i dużo nowocześniejszy model. Albo do zakupu smartfona za 5000 złotych, pomimo tego że Twój stary telefon wciąż działa bez zarzutu!

Własne pieniądze to

BEZPIECZEŃSTWO

Własne. Twoje. Nie te, które w razie „W” pożyczysz od rodziny/znajomych/Banku.

Dlatego, niezależnie od tego jak mizerne oprocentowanie oferuje Twój Bank warto trzymać w nim pieniądze, które przeznaczasz na poduszkę finansową. Rok 2020 w dobitny sposób pokazał nam wszystkim, że jedyną pewną jest zmiana. Znasz już z pewnością to powiedzenie. Może nawet je powtarzasz raz po raz. Nie brzmi ono złowieszczo dopóki te „niewygodne” życiowe zmiany nie zaczną dotykać Ciebie. Musisz być na nie gotowy.

Kryzys finansowy. Utrata pracy. Choroba. Potrzeba przeprowadzki na drugi koniec Polski. Na to wszystko potrzeba pieniędzy. Nie wydawaj ich na głupoty, tylko dlatego że procent w Banku słaby! Pamiętaj, że warto je nadal oszczędzać!

Własne pieniądze to

NIEZALEŻNOŚĆ

Nawet, jeśli nie dopadnie Cię żaden życiowy kryzys, to posiadanie własnych pieniędzy da Ci coś, czego nie da się w żaden sposób wycenić. Tym czymś jest niezależność!

To dzięki pieniądzom możesz podejmować odważne decyzje.

Jeśli:

- Masz dość obecnego szefa? zmieniasz pracę

- Marzysz o tym, by polecieć do Dubaju? Kupujesz bilet lotniczy i lecisz

Nie musisz rezygnować z marzeń tylko dlatego, że Cię na to nie stać. Nie jesteś zmuszona/y tkwić w robocie, której szczerze nie cierpisz tylko dlatego, że nie masz oszczędności, za które możesz żyć do czasu znalezienia nowego zajęcia.

To tylko przykłady. Można je mnożyć bez końca. Ale nie w tym rzecz, bo z pewnością czujesz o co w tym chodzi. I nawet jeśli w tej chwili wydają Ci się z lekka oderwane od rzeczywistości (zmiana pracy? phi teraz to trzeba się cieszyć z tego, co się ma. Takie czasy!). Jeszcze będzie normalnie! Tak, jak dawniej. Zobaczysz.

Czego sobie i Tobie życzę!

Teraz Twoja kolej!

Czy Ty również uważasz, że mimo wszystko nadal warto oszczędzać, czy masz na ten temat inne zdanie? Daj znać w komentarzu co o tym myślisz :))

Przeczytaj także:

-

„Dlaczego warto oszczędzać pieniądze” ← tutaj postaram się przekonać Cię, że oszczędzanie pieniędzy ma sens. Że nadal warto to robić :))

-

„Najpierw zapłać sobie, dopiero potem zacznij płacić innym” ← poznasz sposób, który zrewolucjonizuje Twoje podejście do pieniędzy

Bardzo dużo i ciekawie 🙂 Wszystko podane w wykwintnej formie. Ostatnio też się nad tym zastanawiałem i zdecydowanie nie warto trzymać swoich oszczędności na lokacie. Jeśli mamy mało wolnej gotówki to lepszym sposobem jest konto oszczędnościowe, odsetki prawie zerowe ale za to dostęp do pieniędzy bardzo szybki. Przy większym kapitale zostaje nam stworzenie zbilansowanego portfela inwestycyjnego, który w długim terminie zdecydowanie prześcignie inflację.